【本报特讯】 2026年6月3日,台湾经济部统计处公布5月制造业生产指数及景气动向调查结果。数据显示,台湾制造业景气连续第四个月保持扩张,受惠于全球半导体需求强劲回升及AI芯片订单大增,整体生产指数较去年同期增长4.8%,优于市场预期。

{{IMAGE}}

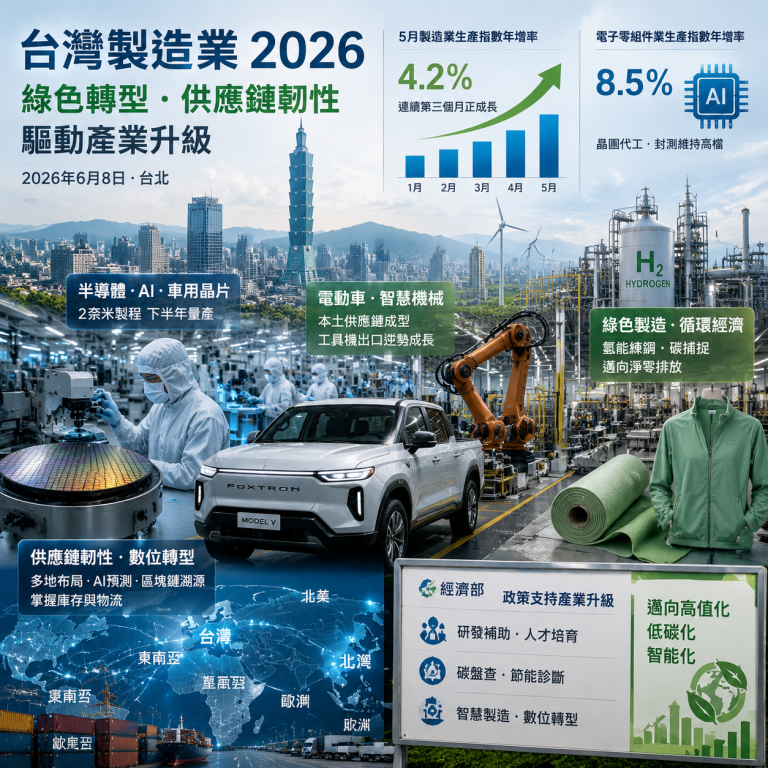

统计处指出,5月制造业生产指数为126.3(以2019年为基期100),年增4.8%,增幅较4月的3.9%进一步扩大。其中,以电子零组件业增长最为显著,年增7.6%,主要贡献来自台积电、联发科等先进制程晶圆代工及逻辑芯片封装产能满载。电脑、电子产品及光学制品业年增5.2%,受惠于AI服务器及笔记本电脑代工订单持续升温。

出口订单与库存回补双引擎

台湾经济部同日发布5月外销订单统计(初步推算),金额约520亿美元,年增5.1%。主要接单地区中,来自美国订单年增8.2%,中国大陆及香港订单年增3.5%,欧洲订单年增4.0%。经济部分析,AI相关硬件及高速运算需求仍是主要拉动力,而传统产业如基本金属、机械及化学品也因全球制造业库存回补而出现温和回升。

在制造业景气判断指标方面,5月制造业景气信号灯由4月的“黄蓝灯”转为“绿灯”,综合判断分数为26分,较上月增加3分。其中,“工业生产指数变动率”和“制造业销售量指标”均转为正向贡献。受访厂商对未来6个月景气看法亦趋于乐观,看好比例升至36%,较上月增加5个百分点。

{{IMAGE}}

区域供应链重组效应持续

值得注意的是,在“中国+1”及地缘政治风险影响下,台湾制造业正加速海内外产能布局。5月间,台积电位于日本熊本的先进封测厂已进入试产阶段,而日月光在马来西亚的扩产计划也获当地政府核准。台湾本岛方面,台南科学园区与楠梓科技产业园区的新建厂房工程进度略受雨季影响,但预计下半年即可陆续投产。

经济部贸易署表示,尽管全球终端消费电子需求尚未全面复苏,但AI、5G/6G、电动车及能源转型等新兴领域有效支撑了台湾制造业的出口动能。5月制造业出口值(含复出口)达380亿美元,年增6.2%。

学者与业界观点

中华经济研究院研究员陈茂鸿分析:“台湾制造业正从去年的库存调整低谷走出,但复苏基础仍不够广泛,中小型传统制造业的订单恢复速度慢于半导体业,仍需关注需求可持续性。”台湾机械公会理事长则表示,近期新台币汇率适度贬值以及原物料成本趋稳,有助于提升出口竞争力,但缺工问题仍是长期隐忧。

整体而言,2026年5月台湾制造业呈现温和扩张态势,半导体与AI产业链扮演领头羊,而传统制造业亦逐步企稳。经济部将于下月公布更完整的第二季制造业统计,届时将能更准确评估下半年景气走向。

(记者综合报道)

评论区

Comments