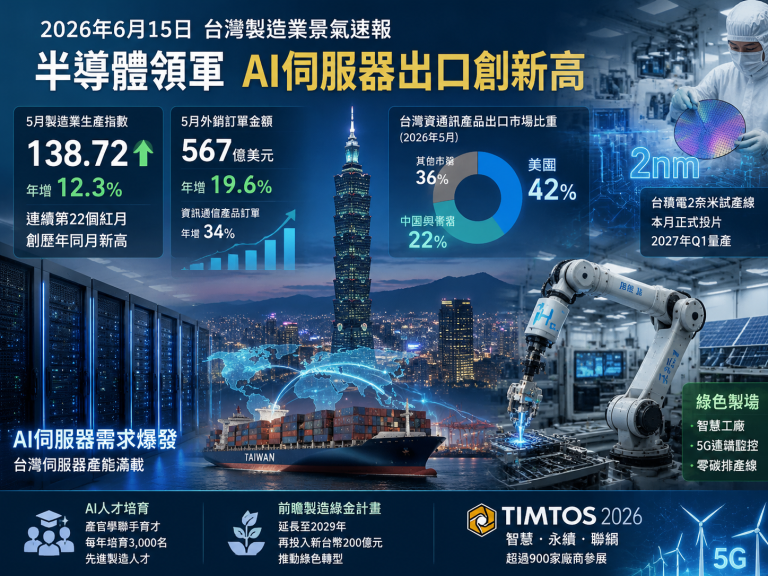

台北,2026年6月18日——经历连续数月的全球需求波动后,台湾制造业在2026年第二季末露出暖意。经济部统计处今日发布的最新数据显示,6月制造业生产指数年增率达到4.2%,不仅优于市场预期,也终结了此前两季的震荡盘整。其中,半导体及电子零组件业再度扮演火车头,出口订单激增,反映AI、高效运算与车用芯片需求依旧强劲。

半导体产业:景气风向标率先回温

全球科技供应链对台湾的依赖程度在2026年依旧不减。台积电、联发科等龙头厂商第二季先进制程产能利用率回升至90%以上,带动整个电子零组件业产值年增8.7%。经济部统计处长黄伟杰在记者会上表示:“晶圆代工产能满载,尤其3奈米与更先进技术的投片量显著增加,主要来自美国客户的新一代AI加速器与智能驾驶芯片订单。”此外,封装测试大厂日月光投控也报出单月营收历史次高,显示下游需求同步转强。

传统产业:钢市与石化表现分歧

相较于电子业的亮眼成绩,传统制造业则呈现两样情。钢铁业受惠于东南亚基础建设需求回温,中钢6月盘价调涨,内销接单量增加,年增率约2.8%。然而,石化业仍面临中国大陆产能过剩的压力,台塑四宝合计营收仅与去年同期持平,塑化产品利差持续遭压缩。纺织与机械业则因欧洲订单小幅回补,出现微幅正成长。

制造业整体景气灯号从5月的“黄蓝灯”转为“绿灯”,为七个月来首次,显示整体产业正从疲弱走向稳定。

出口订单:美国市场扮演关键角色

财政部同日公布的海关进出口统计显示,6月外销订单金额达510亿美元,年增7.3%,为连续第四个月正成长。其中,美国仍是最大接单来源,金额占比达34%,主要受惠于服务器、网通产品及电子零件拉货。值得注意的是,对东协的订单年增12%,成为第二高的成长地区,反映供应链移转与当地制造需求。展望下半年,经济部预估在iPhone新品备货周期启动下,电子产业将进入传统旺季,第三季制造业表现可望进一步推高。

劳动市场与投资动向

制造业就业人数6月微幅增加2,000人,终止连三月下滑。不过,企业面对缺工压力,持续加速自动化与数字转型投资。经济部工业局指出,2026年上半年制造业固定投资额年增6.1%,其中电子零组件业资本支出成长逾一成,主要用于先进封装产能扩建与研发中心升级。此外,台商回流投资方案迈入新阶段,截至5月底累计投资金额已突破新台币2.4兆元,创造逾15万个本劳就业机会。

未来展望:下半年审慎乐观

中华经济研究院最新发布的制造业采购经理人指数(PMI)在6月站上53.6,扩张速度加快,尤其「新增订单」与「生产数量」两大指针同步上扬,暗示短期动能无虞。不过,学者仍提醒两大变数:一是地缘政治风险,美国总统大选前对科技出口管制政策可能微调;二是中国大陆经济复苏力道不如预期,恐压抑部分化学品与机械设备的需求。

整体而言,2026年6月台湾制造业在半导体独强、传统产业缓步趋稳的结构下,逐步走出谷底。随着人工智慧应用持续渗透,下半年电子业旺季加持,可望为全年制造业产值奠定重返成长的基础。

(记者 陈志霖/台北报导)

评论区

Comments