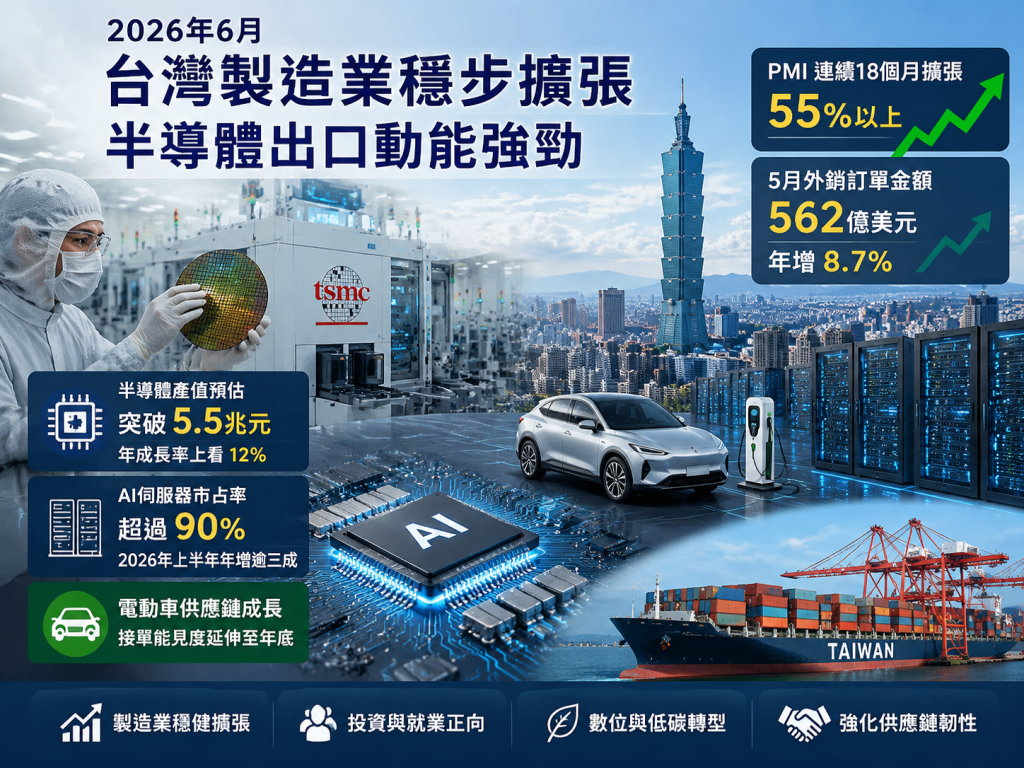

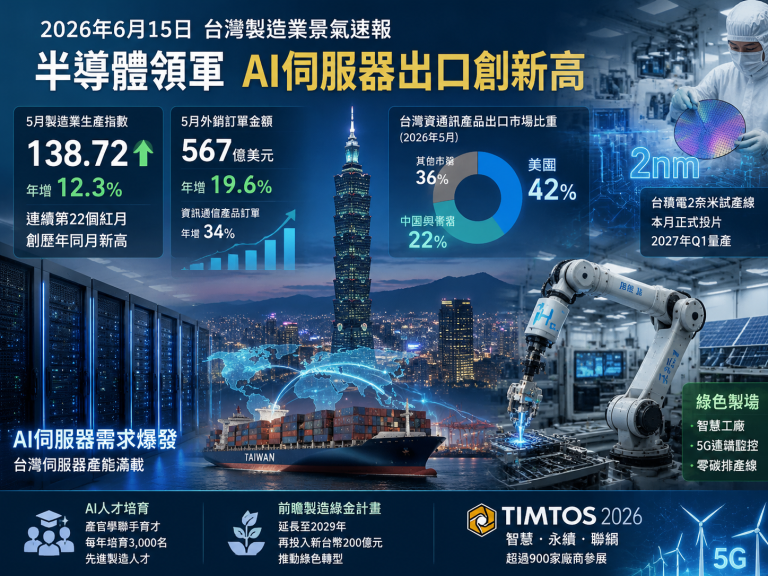

2026年6月13日,台北——台灣製造業在第二季末展現穩健擴張態勢,受惠於全球人工智慧(AI)與高效能運算(HPC)需求持續暢旺,加上車用電子與工業物聯網訂單回溫,6月製造業採購經理人指數(PMI)預估維持在55%以上的擴張區間,為連續第18個月擴張。經濟部統計處同日公布的最新數據顯示,5月外銷訂單金額達562億美元,年增8.7%,其中以電子產品與資訊通信產品為主力,來自美國與歐洲的訂單增長尤為顯著。

在半導體領域,台積電、聯發科等指標大廠的先進製程產能利用率持續滿載。市場消息指出,台積電3奈米及更先進的2奈米試產線在6月已接近全產能運轉,以滿足輝達(NVIDIA)、超微(AMD)及多家雲端服務供應商對AI晶片的急單需求。此波動能亦外溢至封裝、測試與設備供應鏈,日月光投控、京元電子等廠商6月營收可望再創同期新高。台灣半導體產業協會(TSIA)預估,2026年台灣半導體產值將突破新台幣5.5兆元,年成長率上看12%。

AI伺服器與電動車供應鏈成雙引擎

除半導體外,AI伺服器整機與零組件製造亦為台灣製造業注入強心針。廣達、緯創、英業達等系統廠6月持續擴充台灣與東南亞產能,以因應美系客戶對液冷散熱與高頻寬記憶體(HBM)伺服器的強烈需求。經濟部工業局指出,台灣伺服器製造商在全球AI基礎設施市場的市占率已超過九成,相關產值在2026年上半年年增逾三成。

與此同時,電動車與自駕技術的推進帶動汽車電子製造業成長。鴻海集團旗下MIH電動車平台在6月宣布與日本車廠達成新一代電子電氣架構合作,預計第四季開始交付原型零組件。車用印刷電路板、被動元件與連接器廠商如臻鼎-KY、國巨、貿聯-KY等,6月接單能見度已延伸至年底。業者表示,車用產品毛利率優於消費電子,有助於優化產品組合。

景氣燈號續呈綠燈 留意原物料與地緣風險

台灣國發會預計於6月底發布5月景氣對策信號,綜合判斷分數可望維持在代表穩定的綠燈區間。國發會分析,製造業實質出口與工業生產指數持續上揚,帶動指標表現;但全球通膨黏滯、主要央行利率政策走向及中國經濟復甦力道不均,仍是影響後市的關鍵變數。6月上旬,鋼鐵與塑化原料價格因國際需求疲弱而小幅修正,減輕下游成本壓力,但紅海航運效應仍使部分航線運價偏高,進口設備交期略有延遲。

此外,地緣政治局勢持續受到業界關注。美國大選年貿易政策的不確定性,以及兩岸關係的微妙平衡,讓部分製造業者對下半年擴產轉趨審慎。經濟部長在6月13日出席公開活動時強調,台灣將持續強化關鍵物資供應鏈韌性,並透過「台美21世紀貿易倡議」等框架,確保台灣製造業在國際供應鏈的不可替代性。政府亦規劃加碼補助中小型製造業導入數位轉型與低碳化設備,協助業者因應歐盟碳邊境調整機制(CBAM)第二階段的申報要求。

展望下半年 製造業投資與就業保持正向

勞動部6月13日公布的最新無薪假統計顯示,製造業實施家數與人數持續下降,反映訂單回穩與人力需求增加。人力銀行業者觀察,AI、半導體、智慧製造等領域職缺數較去年同期成長逾兩成,其中中高階製程工程師與綠領人才最為搶手。企業資本支出方面,2026年前五月核准的僑外投資金額累計達86億美元,年增15%,主要集中在先進製程、資料中心與再生能源設施。

展望第三季,製造業界普遍審慎樂觀。台灣經濟研究院景氣預測中心主任表示,只要全球終端需求不出現大幅萎縮,台灣製造業全年產值成長率可望落在4%至5%之間。隨著AI應用由雲端擴散至邊緣運算,以及新一代消費性電子產品進入備貨週期,台灣這座「科技島」的製造動能將繼續扮演全球供應鏈的關鍵支柱。

评论区

Comments