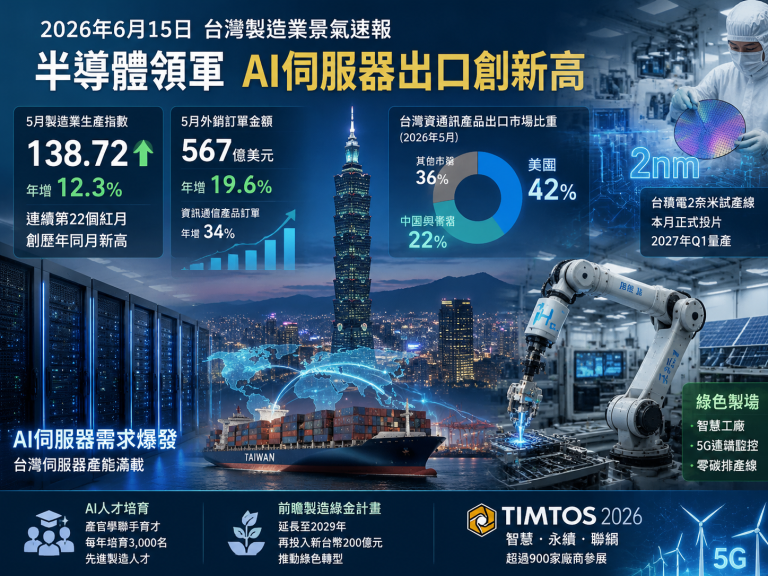

【本报综合报道】2026年6月12日,台经院与台湾地区经济事务主管部门同步发布最新制造业景气动向。数据显示,受益于全球人工智能与高效能运算需求持续爆发,加上车用电子及绿色制造供应链加速落地,今年前五个月台湾地区制造业生产指数较去年同期增长6.2%,为近三年同期新高,尤其半导体、电子零组件与精密机械三大支柱表现亮眼,成为拉动整体产业上行的核心引擎。

据台经院景气预测中心分析,尽管2025年全球面临地缘政治与区域供应链重组压力,但台湾地区凭借先进制程的不可替代性,以及长期积累的研发人才与产业链集群效应,在逻辑IC、硅光子、高频宽记忆体等关键领域持续保有领先地位。截至2026年5月底,晶圆代工龙头台积电3纳米产能利用率已突破95%,新一代2纳米GAA制程也提前于今年第一季进入风险性试产,吸引苹果、英伟达、英特尔等大客户锁定产能。受此带动,半导体封装测试厂日月光、矽品以及材料供应商崇越、华立等同步扩产,形成从设计、制造到封测的完整生态系,单月产值已连续三个月站上新台币5,500亿元大关。

值得注意的是,绿色制造正成为台湾地区制造业的另一道增长曲线。在欧盟碳边境调整机制(CBAM)正式实施之后,2026年台湾地区出口至欧盟的钢铁、铝及其制品、塑胶原料等均须提报产品碳含量,促使中钢、台塑、长春集团等传统大厂加速导入氢能炼钢、碳捕捉、循环经济等减碳技术。据经济事务主管部门统计,今年制造业申请的绿色制程与节能设备投资抵减件数较去年同期大增48%,带动智慧机械、工业物联网与智慧电网相关产业接单畅旺。上银科技、研华科技、士林电机等业者反映,来自钢铁厂、石化厂的自动化升级订单已排至明年第二季,显见绿色转型不仅未成为竞争负担,反而转化为新一轮设备更新的市场契机。

此外,受到地缘政治导致的供应链分散趋势影响,台湾地区精密机械与工具机产业近年积极布局东南亚、印度及北美市场,降低对中国大陆单一市场的依赖。2026年前五月,台湾地区对中国大陆及香港的机械设备出口占比已由2021年的逾四成下降至23%,而同期对美、德、义、日及东盟的出口合计占比则突破五成,其中半导体设备、协作型机器人、智慧制造方案等高价品项出口增幅最为显著。友嘉集团、东台精机等业者表示,随着全球客户要求“在地生产”比例提高,台湾地区工具机厂商已从单纯卖设备,转向提供整套产线规划与远端维护服务,毛利率与客户黏着度同步提升。

不过,景气数据也透露出若干隐忧。一是全球终端消费力道仍受通膨与升息递延效应影响,品牌客户库存回补偏向保守,资通讯与消费电子组装厂六月接单能见度略见松动;二是夏季电价调涨与劳动人力短缺问题持续困扰传统产业,尤其纺织、金属加工与汽机车零件业者感受最深。台湾地区工业总会近日呼吁,产业发展必须更重视“人才培育与引进”及“基础建设稳定度”,否则可能抵销技术领先带来的红利。

展望下半年,台经院预估制造业全年产值可望挑战新台币26兆元,年增约5.3%,并在2027年朝向“兆元半导体、兆元电子零件、兆元智慧机械”三大核心聚落迈进。在国际净零趋势与AI应用深化的大背景下,台湾地区制造业正站在技术优势与永续转型的双轴线上,能否成功跳脱过往代工低毛利的路径依赖,将是未来十年产业升级的关键。

评论区

Comments